Por Luis Angel Numpaque y Andres Pinilla

Entre el proteccionismo estadounidense y la expansión estratégica de China, América Latina empieza a redefinir su lugar en la economía global. La IV Cumbre China-CELAC reflejó esa búsqueda de nuevos equilibrios, en un escenario marcado por la fragmentación del orden económico y la emergencia de polos alternativos de desarrollo.

Un orden global en reconfiguración

La IV Cumbre CELAC-China, celebrada del 10 al 12 de mayo de 2025, marcó un punto de inflexión en la relación entre América Latina y China.

En medio de la fragmentación del orden económico internacional, este acercamiento refleja la búsqueda de nuevos equilibrios, en un contexto donde se debilitan las reglas heredadas del Consenso de Washington.

Ya no se trata solo de diversificar socios, sino de participar en la redefinición del sistema económico global. Este giro refleja una tendencia más amplia: el regreso del Estado como actor económico, el declive de los organismos multilaterales tradicionales y la expansión de alianzas entre países del Sur global.

Fin del consenso y una globalización agotada

La pandemia, la guerra en Ucrania y la competencia tecnológica aceleraron el abandono de los postulados neoliberales.

Desde la primera administración Trump, y con continuidad bajo la de Biden, Estados Unidos promueve una estrategia basada en subsidios, política industrial y proteccionismo. Jake Sullivan, asesor de seguridad nacional de Biden, ya hablaba de desmontar los viejos dogmas y planteaba la aparición de un nuevo consenso de Washington. La crítica central apunta a la ingenuidad de confiar ciegamente en los mercados: esas políticas erosionaron la industria nacional y subestimaron amenazas existenciales, desde el ascenso de China hasta la crisis climática. Esta suerte de «nuevo consenso» no es un pacto global, sino un reacomodo forjado en la incertidumbre.

El futuro del orden económico —especialmente para América Latina— no nacerá de reglas universales, sino de la pugna estratégica entre EE.UU. y China. Ya vemos sus rasgos: guerras comerciales con aranceles, desglobalización acelerada de cadenas de suministro, y la carrera por relanzar la industria doméstica.

La era del laissez-faire y de las reglas comunes, parece ceder a la intervención estatal estratégica, la defensa de las capacidades nacionales y la competencia entre países. La globalización persiste, pero fragmentada y sin reglas únicas.

Aranceles y distorsiones comerciales

Los aranceles se han convertido en herramientas clave para alterar cadenas productivas:

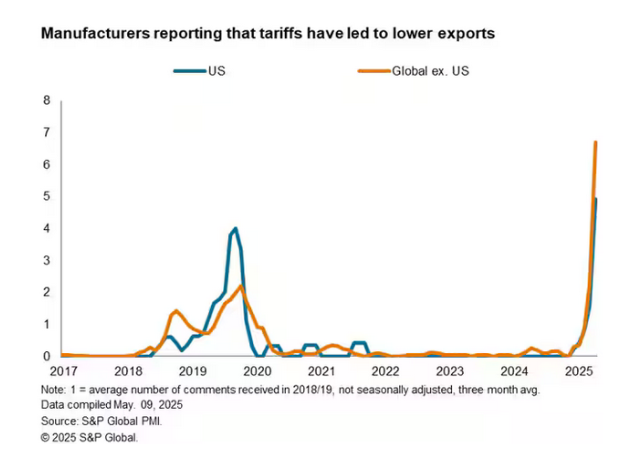

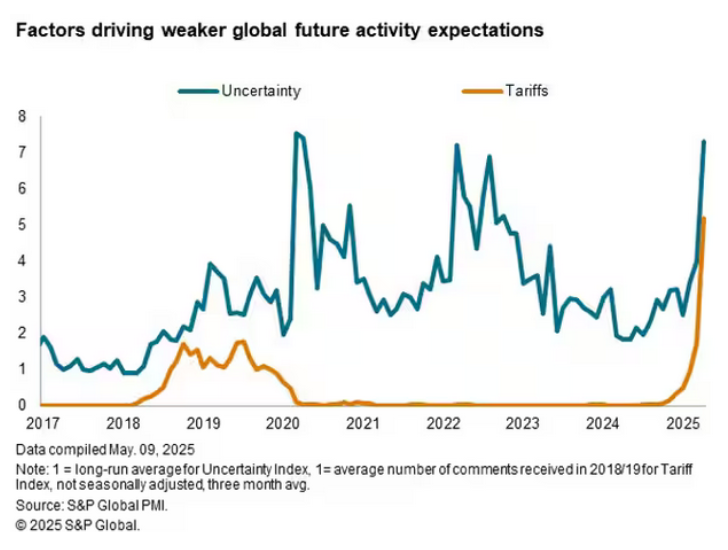

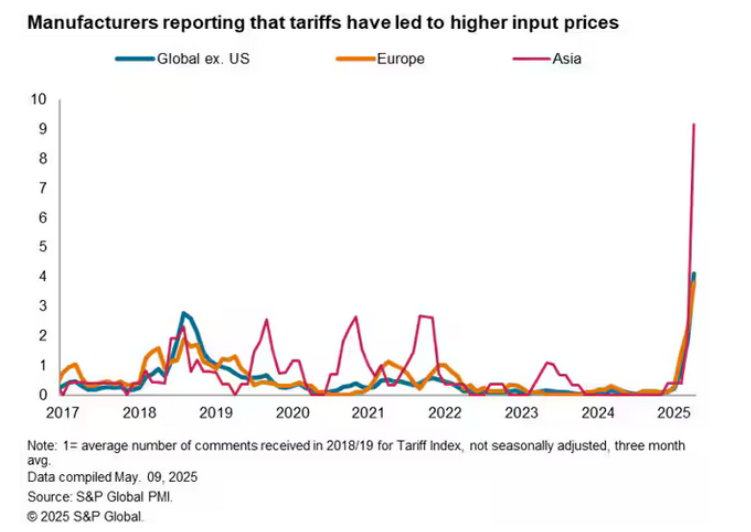

Según J.P. Morgan, un esquema de aranceles del 10% global y 110% contra China podría reducir el PIB mundial en 1%. El Tariff Tracker de S&P Global muestra que la incertidumbre empresarial alcanzó niveles inéditos, con caídas en las expectativas de producción y aumentos de precios al consumidor estimados entre 30 y 50%:

Este paralelismo con periodos de crisis global subraya la magnitud del shock actual, no sólo como una problemática comercial aislada, sino como un riesgo sistémico para la actividad económica y como una realidad que hace replantear los modelos de crecimiento y desarrollo económico.

Sin embargo, el objetivo estratégico tras estas medidas va más allá de lo comercial: la llamada «guerra comercial» busca reforzar la competitividad de la producción estadounidense mientras que se busca un dólar más barato y simultáneamente se mantiene la hegemonía monetaria de EE.UU. La clave es que la política arancelaria no socave este objetivo —evitando así una apreciación desmedida del dólar—. De hecho, desde el retorno de Trump a la presidencia, el valor de la divisa ha caído.

Reindustrialización y friendshoring

Washington ha lanzado leyes para atraer industrias estratégicas; Bruselas apunta a autonomía tecnológica y defensa; Pekín acelera su modernización industrial. El resultado es un orden comercial dominado por el «friendshoring»: cadenas de suministro organizadas entre aliados.

La movilidad del capital ya no responderá únicamente a criterios de bajo costo, sino a dinámicas de seguridad geopolítica y al llamado friendshoring (o «deslocalización entre aliados»), donde las cadenas de suministro se reorganizan en torno a países con afinidades políticas, económicas o de seguridad.

En el caso de América Latina, el impacto es ambivalente: por un lado, la relocalización desde los países centrales no necesariamente impulsará la manufactura local, ya que primarán criterios de cercanía política sobre oportunidades de desarrollo industrial, además del propio hecho que la deslocalización no será ya lo recurrente. Por otro lado, regiones con alianzas estratégicas —como México con EE.UU. o el Mercosur con la UE— podrían captar inversiones selectivas, aunque siempre subordinadas a los intereses de las potencias.

Las relaciones de china con América Latina

En las dos últimas décadas, China se convirtió en un socio crucial para América Latina. Es el principal destino de exportaciones para Brasil, Chile y Perú, y segundo socio comercial regional después de Estados Unidos.

Su inversión, centrada en energía, minería, transporte y telecomunicaciones, combina lógica empresarial con objetivos geopolíticos. A su vez, Huawei lidera la expansión de redes 5G en varios países de la región.

El vínculo no se limita al comercio: China ha aumentado su financiamiento a proyectos de infraestructura, su presencia diplomática y su cooperación técnica.

La Iniciativa de la Franja y la Ruta

La Iniciativa de la Franja y la Ruta (BRI por sus siglas en inglés) fue lanzada por China en 2013, su importancia se refleja su mención en la constitución del Partido Comunista Chino. La BRI integra a más de 145 países y busca lograr es un desarrollo de proyectos en materia de infraestructura, telecomunicaciones, corredores energéticos y de transporte entre otros.

Según el Banco Mundial, la BRI podría aumentar el comercio global hasta en un 6% y reducir la pobreza extrema en más de 7 millones de personas.

Si bien ha sido acusada de generar “trampas de deuda”, estudios recientes muestran que los resultados dependen de las condiciones locales y del diseño de los proyectos.

Más que una estrategia unificada, la BRI opera como una red flexible de acuerdos bilaterales adaptados a cada contexto.

En América Latina, más de 20 países han suscrito acuerdos en el marco de la BRI. La participación ha permitido financiar puertos, ferrocarriles, plantas energéticas y redes digitales. Pero también ha generado debates sobre la transparencia de los contratos, el impacto ambiental de los proyectos y el margen de maniobra de los gobiernos receptores.

Relaciones América Latina China vinculadas a prioridades

| País | Reconoce reclamo de China sobre Taiwan | Participa de la iniciativa de la franja y la ruta | Usan o planean usar infraestructura Huawei tecnología 5G | Principal socio comercial (2020-2023) | Proyectos implementados de China en cada país (Valor USD constantes 2021) |

| Antigua y Barbuda | Sí | Sí | No se considera aún o no hay datos | EEUU | $474,456,889 |

| Argentina | Sí | Sí | Sí | AL | $11,166,482,987 |

| Bahamas | Sí | No | No se considera aún o no hay datos | EEUU | $3,632,611,004 |

| Barbados | Sí | Sí | No se considera aún o no hay datos | EEUU | $234,279,952 |

| Belice | No | No | No se considera aún o no hay datos | EEUU | |

| Bolivia | Sí | Sí | Sí | AL | $2,250,070,757 |

| Brasil | Sí | No | Sí | China | $43,418,324,731 |

| Chile | Sí | Sí | Sí | China | $1,213,269,810 |

| Colombia | Sí | Sí | Sí | EEUU | $764,312,670 |

| Costa Rica | Sí | Sí | No se considera aún o no hay datos | EEUU | $814,501,041 |

| Cuba | Sí | Sí | No se considera aún o no hay datos | UE | $5,764,855,829 |

| Dominica | Sí | Sí | No se considera aún o no hay datos | AL | $222,871,034 |

| República Dominicana | Sí | Sí | Sí | AL | $38,033,384 |

| Ecuador | Sí | Sí | Sí | AL | $20,612,785,173 |

| El Salvador | Sí | Sí | Sí | AL | $93,121,951 |

| Grenada | Sí | Sí | No se considera aún o no hay datos | EEUU | $293,739,126 |

| Guatemala | No | No | No se considera aún o no hay datos | AL | |

| Guyana | Sí | Sí | No se considera aún o no hay datos | AL | $1,019,945,937 |

| Haití | No | No | No se considera aún o no hay datos | Sin dato | $15,372,066 |

| Honduras | Sí | Sí | No se considera aún o no hay datos | EEUU | $335,838,968 |

| Jamaica | Sí | Sí | No se considera aún o no hay datos | EEUU | $2,108,348,664 |

| México | Sí | No | Sí | EEUU | $369,248,620 |

| Nicaragua | Sí | Sí | No se considera aún o no hay datos | AL | $18,000,000 |

| Panamá | Sí | Sí | No se considera aún o no hay datos | EEUU | $187,230,653 |

| Paraguay | No | No | No se considera aún o no hay datos | AL | $72,947,912 |

| Perú | Sí | Sí | Sí | China | $11,329,784,549 |

| Saint Kitts y Nevis | No | No | No se considera aún o no hay datos | EEUU | |

| Saint Lucia | No | No | No se considera aún o no hay datos | EEUU | $69,079,533 |

| San Vicente y las Granadinas | No | No | No se considera aún o no hay datos | EEUU | |

| Suriname | Sí | Sí | Sí | AL | $1,111,202,004 |

| Trinidad y Tobago | Sí | Sí | Sí | EEUU | $947,289,349 |

| Uruguay | Sí | Sí | Sí | AL | $174,695,048 |

| Venezuela | Sí | Sí | No se considera aún o no hay datos | China | $32,849,577,760 |

Fuente: Elaborado a partir de CEPAL, Council on Foreign Relations – CFR, AIDData 2023.

Oportunidades para América Latina

Para América Latina, este nuevo escenario representa varias oportunidades: la posibilidad de diversificar alianzas en una época de incertidumbre no solo a nivel comercial, de acceder a financiamiento para infraestructura y tecnología que pueda impulsar el desarrollo sin condicionar la política económica, así como el impulso a la transición energética o a nuevas apuestas desarrollistas de corte industrial. Sin embargo, los países latinoamericanos deben adoptar una posición con una visión estratégica y proactiva. En este contexto repensar y rehacer la política económica, las relaciones internacionales y la integración regional serán claves, con ello la cooperación China podrá integrarse con las propias agendas de desarrollo en la región.